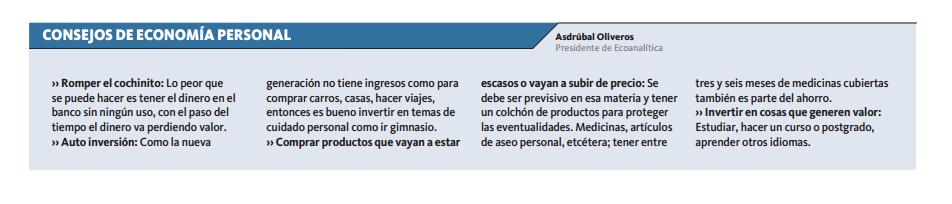

¿Ahorrar o invertir?

Romper la alcancía. Sin duda el ahorro, dentro de la economía familiar, es inculcado desde temprana edad como una disciplina monetaria para crear responsabilidades y forjar en los niños el valor de obtener lo que deseen por sus propios medios. Pero ¿qué pasa cuando los ingresos del hogar en su mayoría se destinan a los gastos de las necesidades básicas? Es una señal clara del deterioro que sufre la economía, aseguran los especialistas.

Uno de los incentivos principales para el ahorro es que el dinero destinado a las reservas, generalmente depositado en cuentas bancarias, ganen cierto porcentaje de interés. En Venezuela, a finales del año 2013, el monto mínimo de interés pasivo para las cuentas de ahorro subió de 12,5 % a 16 %, y hasta la fecha la cifra no se ha modificado pese a la elevadísima tasa inflacionaria, por lo que no resulta conveniente mantener el dinero depositado sin ninguna actividad.

“La inflación pulveriza a los ahorros”, expresa Adalberto Zambrano, economista, quien explica que para poder tener beneficio de una cuenta de ahorro es necesario que la tasa de interés sea mucho mayor a la inflacionaria.

“Las posibilidades de ahorrar en bolívares son mínimas”, comenta el también presidente ejecutivo del Instituto de Gerencia y Estrategia del Zulia (IGEZ), por lo que recomienda a quienes cuenten con un capital familiar reservado, tomen decisiones sobre en qué invertir el dinero antes de que la inflación ocasione pérdidas del patrimonio.

Alberto Castellano, profesor de LUZ, revela que lo ideal es que los ahorros familiares no excedan al monto de gasto corriente de tres meses, dinero que puede mantenerse en las cuentas como medida de precaución. Pero para quienes cuenten con un capital medianamente amplio podría resultar más rentable cambiar los bolívares por moneda extranjera.

¿Ampliar o reparar?

En el caso que el capital no sea suficiente para invertir en nuevas adquisiciones, existe la posibilidad de invertir los ahorros en modificaciones a la vivienda principal, con el fin de revalorizar el inmueble. “Eso será mucho mejor que dejar el dinero en una cuenta de ahorro”, precisó Castellano. Zambrano, amplía la propuesta y sostiene que “incluso las mejoras al carro son consideradas inversión y son más rentables que ahorrar en bolívares en este momento en Venezuela”.

Los ahorros y la inversión varían según la disposición del capital familiar o personal. Ángel Borgucci, economista, insiste que hay pocas alternativas para los venezolanos para invertir sus ahorros. “El ahorro hoy en día no es una alternativa de inversión. No contamos con bolsas de valores, fondo de pensiones o bonos del Gobierno, como en otros países”.

El también profesor de LUZ advierte que la inversión debe hacerse dentro del marco legal, sin caer en “los esquemas seductores de ganancia” que pueden poner en riesgo el capital familiar. “La gente podría verse tentada a caer en estafas como pirámides o el esquema Ponzi, del que ya hubo un caso en Venezuela llamado La Vuelta”, detalló el experto.

Borgucci explica que estos esquemas de inversión “seductores” prometen multiplicar el dinero en poco tiempo, cuando en realidad las ganancias en un sistema confiable no se perciben antes de los 90 días, como mínimo.